Lộ Trình Áp Dụng IFRS Tại Việt Nam: Kế Toán Cần Chuẩn Bị Gì?

Việc thực hiện lộ trình áp dụng IFRS tại Việt Nam đang đặt ra yêu cầu mới đối với các doanh nghiệp và kế toán viên. Để đảm bảo quá trình chuyển đổi diễn ra suôn sẻ, kế toán cần chuẩn bị đầy đủ về kiến thức chuyên môn và các kỹ năng cần thiết, giúp doanh nghiệp sẵn sàng áp dụng chuẩn mực kế toán quốc tế IFRS một cách hiệu quả. Hãy cùng Sinh viên Kinh tế HCM tìm hiểu “Kế toán cần chuẩn bị những gì?” qua bài viết này nhé!

1. Tại sao Việt Nam cần áp dụng IFRS?

- Nâng cao tính minh bạch và chất lượng báo cáo tài chính: IFRS yêu cầu công bố thông tin tài chính một cách chi tiết và trung thực hơn so với các chuẩn mực kế toán hiện hành ở Việt Nam (VAS). Việc này giúp cải thiện tính minh bạch, giảm thiểu rủi ro thông tin sai lệch, và tăng cường niềm tin của các nhà đầu tư.

- Thúc đẩy hội nhập kinh tế quốc tế: Áp dụng IFRS là một bước tiến để Việt Nam hòa nhập sâu rộng hơn vào nền kinh tế toàn cầu. Việc sử dụng một chuẩn mực kế toán quốc tế chung giúp dễ dàng so sánh báo cáo tài chính của các doanh nghiệp Việt Nam với các công ty nước ngoài, tạo điều kiện thuận lợi cho việc hợp tác kinh doanh và thu hút đầu tư quốc tế.

- Tăng khả năng tiếp cận vốn: Các doanh nghiệp áp dụng IFRS sẽ có cơ hội tiếp cận các nguồn vốn quốc tế dễ dàng hơn, vì nhiều quỹ đầu tư và tổ chức tài chính nước ngoài ưu tiên hoặc yêu cầu các doanh nghiệp tuân thủ IFRS để đánh giá tình hình tài chính. Điều này mở ra nhiều cơ hội huy động vốn và niêm yết trên các sàn chứng khoán quốc tế.

- Chuẩn bị cho lộ trình bắt buộc: Theo lộ trình áp dụng IFRS của Bộ Tài chính, việc tuân thủ IFRS sẽ dần trở thành bắt buộc đối với các doanh nghiệp niêm yết và có vốn đầu tư nước ngoài. Do đó, việc áp dụng sớm giúp doanh nghiệp làm quen và chuẩn bị tốt hơn cho những thay đổi bắt buộc trong tương lai.

>>> Xem thêm: Khóa Học IFRS Ở Đâu Chất Lượng Tốt Nhất?

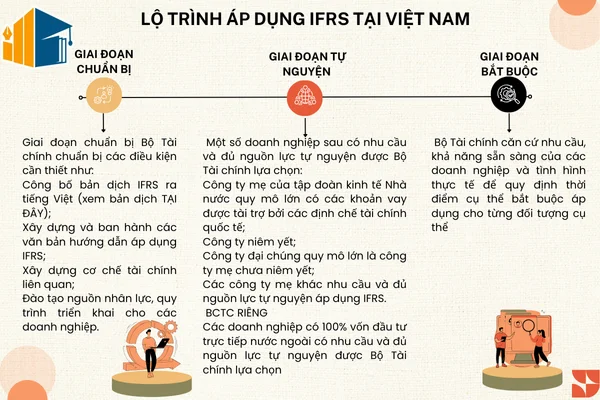

2. Lộ trình áp dụng IFRS Việt Nam

Việt Nam đã ban hành lộ trình áp dụng IFRS chia làm ba giai đoạn chính:

Giai Đoạn Chuẩn Bị (2020-2025): Trong giai đoạn này, Bộ Tài chính và các doanh nghiệp lớn sẽ tiến hành nghiên cứu, thử nghiệm áp dụng IFRS. Các doanh nghiệp có khả năng chọn áp dụng sớm nếu đáp ứng được các yêu cầu về nguồn lực.

Giai Đoạn Áp Dụng Tự Nguyện (2025-2030): Các doanh nghiệp đủ điều kiện sẽ tự nguyện áp dụng IFRS. Đây là thời điểm để kiểm tra, đánh giá tính khả thi và hiệu quả của việc áp dụng IFRS.

Giai Đoạn Bắt Buộc (sau 2030): IFRS sẽ trở thành bắt buộc đối với tất cả các doanh nghiệp niêm yết và các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam. Đây là bước cuối cùng để đạt được sự đồng nhất trong báo cáo tài chính theo chuẩn quốc tế.

3. Những thách thức khi áp dụng IFRS

Dù mang lại nhiều lợi ích, việc áp dụng IFRS cũng gặp phải một số thách thức lớn:

Sự khác biệt giữa IFRS và VAS: Hệ thống kế toán Việt Nam (VAS) hiện tại khác biệt đáng kể so với IFRS về cách ghi nhận và trình bày báo cáo tài chính. Điều này đòi hỏi kế toán phải nắm vững và điều chỉnh để phù hợp với các yêu cầu mới.

Nguồn lực nhân sự: Kế toán viên và chuyên gia tài chính cần được đào tạo bài bản về IFRS. Việc thiếu hụt nhân sự có chuyên môn cao sẽ là trở ngại lớn cho nhiều doanh nghiệp trong quá trình chuyển đổi.

Chi phí chuyển đổi: Doanh nghiệp sẽ phải đầu tư vào hệ thống phần mềm mới, đào tạo nhân sự và tư vấn chuyên gia, làm tăng chi phí hoạt động trong giai đoạn đầu áp dụng IFRS.

Thay đổi văn hóa doanh nghiệp: Áp dụng IFRS không chỉ là thay đổi về mặt kỹ thuật kế toán mà còn là sự thay đổi trong cách quản lý và vận hành doanh nghiệp. Điều này đòi hỏi sự đồng thuận và hỗ trợ từ các cấp lãnh đạo.

4. Kế toán cần chuẩn bị gì khi áp dụng IFRS?

Khoảng cách thời gian và mức đầu tư để áp dụng Chuẩn mực Kế toán Quốc tế (IFRS) sự khác nhau tùy thuộc vào quy mô hoạt động, ngành nghề kinh tế và giai đoạn phát triển của doanh nghiệp. Để đảm bảo việc áp dụng IFRS diễn ra suôn sẻ, kế toán viên cần chuẩn bị một số kỹ năng và kiến thức quan trọng:

- Xây dựng quy trình tuân thủ các hướng dẫn của chuẩn mực IFRS:

Quy trình này được áp dụng cho các doanh nghiệp lần đầu thực hiện lập báo cáo tài chính theo Chuẩn mực Kế toán Quốc tế, cụ thể là IFRS 1. Doanh nghiệp tại Việt Nam sẽ tuân thủ các hướng dẫn của chuẩn mực này để chuyển đổi báo cáo tài chính từ hệ thống kế toán hiện hành sang IFRS, phù hợp với kế hoạch do Bộ Tài chính đề ra.

Quá trình chuyển đổi dữ liệu cần thực hiện theo từng giai đoạn cụ thể, với đủ thời gian để đảm bảo sự chuẩn bị kỹ lưỡng cho các nội dung cần thiết. Vì vậy, việc hợp tác với các chuyên gia về IFRS là điều quan trọng, giúp doanh nghiệp nhận được sự tư vấn chuyên nghiệp và thực hiện các bước chuyển đổi một cách chính xác, hiệu quả. Sự hỗ trợ từ chuyên gia sẽ giúp doanh nghiệp khởi đầu suôn sẻ và tránh được các sai sót trong những bước đầu tiên của quá trình chuyển đổi.

- Cải thiện hiểu biết về Chuẩn mực Kế toán Quốc tế (IFRS) và tài chính cho các kế toán viên và các nhân sự liên hệ:

Để cải thiện hiểu biết về tài chính và Chuẩn mực Kế toán Quốc tế (IFRS), cần thực hiện đào tạo không chỉ cho nhân viên bộ phận kế toán mà còn bao gồm cả Ban giám đốc và các cán bộ quản lý chủ chốt. Điều này đảm bảo họ có sự phối hợp tốt với bộ phận kế toán khi được yêu cầu cung cấp hoặc giải trình các thông tin và dữ liệu liên quan đến IFRS. Việc đào tạo đảm bảo các nhân sự liên quan đều có cùng một hiểu biết về IFRS, từ đó tạo điều kiện thuận lợi cho việc áp dụng chuẩn mực này và đảm bảo tính thống nhất và chính xác trong việc xử lý thông tin tài chính.

- Nâng cao các kỹ năng phân tích báo cáo tài chính:

Kế toán viên cần biết cách phân tích báo cáo tài chính theo chuẩn IFRS để cung cấp các thông tin hữu ích cho việc ra quyết định quản lý. Điều này giúp cung cấp cho họ kiến thức và kỹ năng cần thiết để áp dụng IFRS một cách hiệu quả trong công việc hàng ngày.

Ngoài ra việc tham gia các khóa học đào tạo về IFRS sẽ giúp kế toán viên hiểu rõ hơn về các yêu cầu mới, cách áp dụng các chuẩn mực vào thực tế và các kỹ thuật chuyển đổi từ VAS sang IFRS. Từ việc tham gia khóa đào tạo, nhân viên có thể nắm vững nguyên tắc và quy định của IFRS, cũng như học cách áp dụng chúng vào tình huống thực tế của doanh nghiệp.

- Cần tổ chức lại và nâng cấp hệ thống thông tin kế toán:

Nâng cấp và xây dựng mới hệ thống tài khoản và quy trình lập BCTC phù hợp với Chuẩn mực Kế toán Quốc tế. Cần rà soát và thực hiện những thay đổi (nếu cần) đối với các nội dung sau đây của hệ thống thông tin kế toán để đảm bảo tính phù hợp và ổn định khi chính thức áp dụng IFRS.

Sắp xếp lại quy trình xử lý và tập hợp dữ liệu từ tất cả các bộ phận liên quan, cũng như xác định rõ trách nhiệm liên quan của các bộ phận đó trong việc phối hợp với bộ phận kế toán.

Tổ chức lại bộ máy nhân sự kế toán - tài chính để đảm bảo các vị trí công việc phù hợp với yêu cầu mới.

Nâng cấp phần mềm kế toán và quản trị doanh nghiệp (ERP) sao cho phù hợp với yêu cầu cao hơn của Chuẩn mực Kế toán Quốc tế (IFRS).

Nâng cấp cơ sở dữ liệu phục vụ cho việc đo lường và xác định giá trị các khoản mục trên BCTC theo hướng dẫn của Chuẩn mực Kế toán Quốc tế (IFRS).

- Điều chỉnh các điều khoản trong hợp đồng kinh tế với các đối tác:

Kế toán cần rà soát lại các hợp đồng với nhà cung cấp và khách hàng và đối chiếu với các yêu cầu liên quan đến hợp đồng của IFRS để thực hiện các điều chỉnh phù hợp. Việc này nên được tư vấn bởi các chuyên gia về IFRS và luật sư để đảm bảo tính chính xác và phù hợp từ đầu.

- Dự trù trước các ảnh hưởng tiêu cực (nếu có) đến các chỉ số tài chính:

Kế toán cần dự trù trước các ảnh hưởng tiêu cực (nếu có) đến các chỉ số tài chính và lập kế hoạch phản ứng phù hợp để đối phó với tình huống này. Ví dụ như:

Tài sản bị suy giảm giá trị do bị đánh giá lại theo giá trị hợp lý: Do IFRS có yêu cầu khắt khe hơn về việc đánh giá lại tài sản, doanh nghiệp cần dự trù trước khả năng mất giá tài sản.

Để phản ứng phù hợp, doanh nghiệp có thể xem xét điều chỉnh các chiến lược đầu tư, quản lý tài sản một cách hiệu quả hơn và đảm bảo có đủ dự trữ phục hồi giá trị tài sản nếu cần thiết.

Chỉ số thanh toán không đảm bảo: Khi chuyển đổi sang IFRS, một số dòng tiền trong báo cáo tài chính có thể thay đổi, ảnh hưởng đến khả năng thanh toán của doanh nghiệp. Do đó, doanh nghiệp cần xây dựng kế hoạch tài chính cẩn thận, đảm bảo có đủ vốn lưu động và dòng tiền để đáp ứng nhu cầu thanh toán trong tương lai.

Doanh thu suy giảm khi ghi nhận theo chính sách kế toán mới: Các nguyên tắc ghi nhận doanh thu trong IFRS có thể khác so với các nguyên tắc trước đó. Doanh nghiệp cần đưa ra kế hoạch để tăng cường doanh số bán hàng, tìm kiếm các cơ hội mới để tăng doanh thu và điều chỉnh chiến lược kinh doanh để phản ứng linh hoạt với sự thay đổi này.

Tóm lại, việc dự trù và lập kế hoạch phản ứng phù hợp trước các ảnh hưởng tiêu cực trong quá trình chuyển đổi BCTC sang IFRS là rất quan trọng để đảm bảo sự ổn định và thành công trong việc thích nghi với chuẩn mực Kế toán Quốc tế. Doanh nghiệp cần cân nhắc và thực hiện các biện pháp phù hợp để giảm thiểu rủi ro và tối ưu hóa hiệu quả kinh doanh.

Lộ trình áp dụng IFRS tại Việt Nam là một bước tiến quan trọng, mang lại nhiều lợi ích nhưng cũng đặt ra nhiều thách thức cho các doanh nghiệp. Các kế toán viên cần chủ động trang bị kiến thức, kỹ năng mới và hỗ trợ doanh nghiệp trong quá trình chuyển đổi để đạt được kết quả tốt nhất. Hy vọng bài viết trên của Sinh viên Kinh tế HCM đã giúp bạn nắm được Kế toán cần chuẩn bị gì khi áp dụng IFRS. Chúc bạn thành công!

>>> Xem thêm: Học IFRS Ở Đâu? Top Địa Chỉ Đào Tạo Uy Tín Bạn Nên Biết

![Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]](https://sinhvienkinhtetphcm.com/thumbnails/posts/tiny/uploads/thiet-ke-chua-co-ten-10.png.webp)

Bài viết liên quan

Khóa Học IFRS Ở Đâu Chất Lượng Tốt Nhất?

Nếu bạn đang tìm kiếm một khóa học IFRS chất lượng để nâng cao kiến thức và cơ hội nghề nghiệp, thì ...

Học IFRS Ở Đâu? Top Địa Chỉ Đào Tạo Uy Tín Bạn Nên Biết

Với hơn 140 quốc gia áp dụng, IFRS là ngôn ngữ chung của các doanh nghiệp đa quốc gia, tổ chức tài ...

Hướng Dẫn Các Bước Chuyển Đổi BCTC Từ VAS Sang IFRS

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) đang trở thành xu hướng quan trọng với nhiều ...