Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]

Nguyên lý kế toán là nền tảng quan trọng giúp bạn nắm vững kiến thức và kỹ năng cần thiết trong lĩnh vực kế toán. Tuy nhiên, không phải ai cũng dễ dàng hiểu và áp dụng các nguyên tắc kế toán vào thực tế.

Để hỗ trợ người học, đội ngũ biên tập viên của Sinhvienkinhtehcm đã tổng hợp các bài tập nguyên lý kế toán kèm theo lời giải chi tiết giúp bạn rèn luyện kỹ năng, hiểu sâu hơn về quy trình ghi chép sổ sách, phân tích tài chính, và áp dụng đúng chuẩn mực kế toán.

1.Tầm quan trọng của Bài tập Nguyên lý kế toán

Bài tập nguyên lý kế toán đóng vai trò vô cùng quan trọng trong quá trình học tập và thực hành kế toán. Đây không chỉ là phương tiện giúp người học củng cố lý thuyết đã học mà còn là cách để phát triển khả năng tư duy logic, phân tích và ra quyết định trong các tình huống tài chính.

Thông qua việc giải quyết các bài tập, người học có thể làm quen với quy trình ghi chép sổ sách, tính toán chi phí, lập báo cáo tài chính và các kỹ thuật kế toán khác một cách chính xác, từ đó xây dựng nền tảng vững chắc cho nghề nghiệp sau này.

Ngoài ra, việc thường xuyên tiếp xúc với bài tập kế toán còn giúp người học nhận biết được những sai lầm phổ biến, hiểu rõ bản chất của các tài khoản, và cách điều chỉnh số liệu khi cần thiết.

Đây cũng là cơ hội để họ phát hiện ra những điểm yếu của mình, từ đó có kế hoạch học tập và cải thiện phù hợp. Đối với những ai đang làm việc trong lĩnh vực kế toán, việc thực hành các bài tập cũng là cách hữu hiệu để nâng cao kỹ năng chuyên môn, cập nhật các thay đổi trong quy định kế toán và chuẩn mực tài chính.

Bài tập nguyên lý kế toán không chỉ giúp chuẩn bị tốt cho các kỳ thi mà còn trang bị cho người học những kỹ năng thực tế cần thiết khi bước vào môi trường làm việc. Việc thành thạo các bài tập sẽ giúp họ tự tin hơn khi xử lý công việc liên quan đến tài chính, báo cáo và phân tích dữ liệu, đáp ứng tốt các yêu cầu của nhà tuyển dụng và sự phát triển không ngừng của ngành kế toán.

Bài viết xem thêm: Tài Liệu Nguyên Lý Kế Toán: Nguồn Tham Khảo Uy Tín

2. Những lưu ý quan trọng khi làm Bài tập nguyên lý kế toán

Khi giải bài tập nguyên lý kế toán, có một số lưu ý quan trọng mà người học cần nắm rõ để đảm bảo quá trình học tập hiệu quả và tránh sai sót. Dưới đây là một số điểm cần chú ý:

Hiểu rõ yêu cầu của đề bài

Trước khi bắt tay vào giải, hãy đọc kỹ đề bài để nắm rõ yêu cầu và các thông tin liên quan. Đảm bảo rằng bạn hiểu rõ các yếu tố cần tính toán, tài khoản nào sẽ được sử dụng, và bản chất của giao dịch tài chính. Điều này giúp tránh việc làm sai hướng và đảm bảo kết quả chính xác.

Nắm vững các nguyên tắc kế toán cơ bản

Các nguyên tắc kế toán như ghi nợ, ghi có, cân đối kế toán là nền tảng để giải quyết bất kỳ bài tập nào. Người học cần phải nhớ rằng mỗi giao dịch đều ảnh hưởng đến ít nhất hai tài khoản khác nhau (nguyên tắc kép), và cần biết cách áp dụng đúng các nguyên tắc này để không làm sai lệch số liệu.

Xác định chính xác tài khoản liên quan

Một bước quan trọng khi giải bài tập là xác định tài khoản nào sẽ bị ảnh hưởng bởi các giao dịch. Đảm bảo phân loại đúng tài khoản tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, và chi phí. Việc này giúp ghi nhận giao dịch chính xác và tránh sai lệch trong quá trình lập báo cáo.

Kiểm tra tính cân đối của bảng cân đối kế toán

Khi lập bảng cân đối kế toán hoặc các báo cáo tài chính khác, luôn kiểm tra xem tổng tài sản có bằng tổng nợ phải trả và vốn chủ sở hữu hay không. Tính cân đối này rất quan trọng để đảm bảo rằng không có lỗi sai sót trong quá trình ghi sổ và tính toán.

Chú ý đến các điều chỉnh cuối kỳ

Trong nhiều bài tập kế toán, bạn sẽ phải thực hiện các bút toán điều chỉnh cuối kỳ. Đây là các bút toán nhằm phản ánh chính xác các khoản doanh thu, chi phí chưa được ghi nhận đầy đủ trong kỳ, như phân bổ khấu hao tài sản, dự phòng phải thu khó đòi, hoặc ghi nhận chi phí trả trước. Hiểu rõ cách thực hiện các bút toán này là yếu tố quyết định đến độ chính xác của báo cáo tài chính.

Trình bày bài giải rõ ràng và có hệ thống

Để tránh nhầm lẫn và giúp dễ dàng kiểm tra lại, bài giải nên được trình bày theo từng bước với các bút toán cụ thể và giải thích chi tiết. Điều này không chỉ giúp bạn dễ dàng theo dõi quá trình giải mà còn thuận lợi hơn khi cần xem lại hoặc sửa chữa.

Tự kiểm tra và đối chiếu kết quả

Sau khi hoàn thành bài tập, nên dành thời gian để tự kiểm tra lại các bút toán, số liệu đã ghi nhận, và tính toán. Đối chiếu kết quả với các nguyên tắc và tiêu chuẩn kế toán để đảm bảo tính chính xác và hợp lý của bài giải.

Bài viết xem thêm : Học kế toán ở đâu tốt TPHCM

3. Các dạng bài tập Nguyên lý kế toán phổ biến kèm lời giải chi tiết

Bài 1. Doanh nghiệp A, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, trong tháng 3/N kỳ số liệu như sau: (Đvt 1.000đ)

I. Số dư đầu kỳ:

II. Số phát sinh trong tháng:

1.Xuất kho hàng hóa gửi bán: 20.000.

2. Mua hàng hóa nhập kho thanh toán bằng tiền gửi ngân hàng giá chưa có thuế GTGT 10.000, thuế GTGT 10%.

3.Mua nguyên vật liệu đã nhập kho, giá mua chưa có thuế 80.000, thuế suất GTGT 10%, tiền hàng chưa thanh toán cho người bán.

4.Trả tiền lương cho cán bộ nhân viên bằng tiền mặt 6.000

5.Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 20.000

6.Người mua ứng trước tiền hàng bằng tiền mặt 4.000

7. Tạm ứng cho cán bộ đi công tác bằng tiền mặt:1.000

8. Mua một thiết bị sản xuất giá chưa có thuế GTGT 56.000, thuế GTGT 10%, thanh toán bằng tiền vay ngân hàng. Thiết bị đã đưa vào sử dụng.

9. Xuất kho hàng hóa bán trực tiếp giá bán chưa có thuế GTGT 19.000, thuế GTGT 10% đã thu bằng tiền gửi ngân hàng, giá vốn hàng hóa xuất bán: 11.000

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

=> Lời giải:

1. Số dư đầu kỳ:

Tiền mặt: Nợ TK 111 (10.000)

Tiền gửi ngân hàng: Nợ TK 112 (50.000)

Hàng hóa: Nợ TK 156 (40.000)

Nguồn vốn kinh doanh: Có TK 411 (94.000)

Phải trả người lao động: Có TK 334 (6.000)

II. Số phát sinh trong tháng:

Xuất kho hàng hóa gửi bán:

Nợ TK 157: 20.000 (Hàng gửi bán)

Có TK 156: 20.000 (Giảm hàng hóa)

Mua hàng hóa nhập kho, thanh toán bằng tiền gửi ngân hàng:

Nợ TK 156: 10.000 (Giá trị hàng hóa)

Nợ TK 1331: 1.000 (Thuế GTGT đầu vào)

Có TK 112: 11.000 (Thanh toán bằng tiền gửi ngân hàng)

Mua nguyên vật liệu đã nhập kho, chưa thanh toán cho người bán:

Nợ TK 152: 80.000 (Giá trị nguyên vật liệu)

Nợ TK 1331: 8.000 (Thuế GTGT đầu vào)

Có TK 331: 88.000 (Phải trả người bán)

Trả tiền lương cho cán bộ nhân viên bằng tiền mặt:

Nợ TK 334: 6.000 (Giảm phải trả người lao động)

Có TK 111: 6.000 (Tiền mặt chi ra)

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt:

Nợ TK 111: 20.000 (Tiền mặt tăng)

Có TK 112: 20.000 (Giảm tiền gửi ngân hàng)

Người mua ứng trước tiền hàng bằng tiền mặt:

Nợ TK 111: 4.000 (Tiền mặt tăng)

Có TK 131: 4.000 (Người mua trả trước)

Tạm ứng cho cán bộ đi công tác bằng tiền mặt:

Nợ TK 141: 1.000 (Tạm ứng cho nhân viên)

Có TK 111: 1.000 (Giảm tiền mặt)

Mua thiết bị sản xuất, thanh toán bằng tiền vay ngân hàng, thiết bị đã đưa vào sử dụng:

Nợ TK 211: 56.000 (Nguyên giá thiết bị)

Nợ TK 1331: 5.600 (Thuế GTGT đầu vào)

Có TK 341: 61.600 (Vay dài hạn)

Xuất kho hàng hóa bán trực tiếp, thu bằng tiền gửi ngân hàng:

Ghi nhận doanh thu:

Nợ TK 112: 20.900 (Tiền gửi ngân hàng, bao gồm thuế GTGT)

Có TK 511: 19.000 (Doanh thu bán hàng)

Có TK 3331: 1.900 (Thuế GTGT phải nộp)

Ghi nhận giá vốn hàng bán:

Nợ TK 632: 11.000 (Giá vốn hàng bán)

Có TK 156: 11.000 (Giảm hàng hóa)

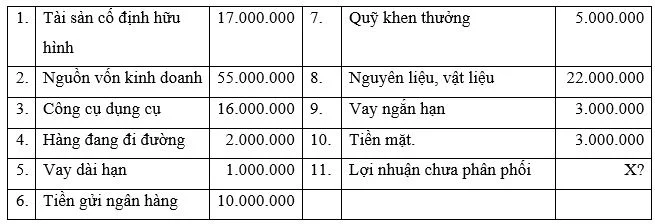

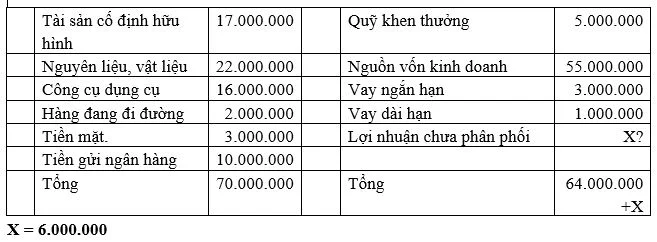

Bài tập 2: DN A tính đến ngày 31/12/200X có vốn được liệt kê như sau: (đvt: đồng)

Yêu cầu: Hãy phân loại tài sản và nguồn vốn của doanh nghiệp, xác định X ?

=> Lời giải:

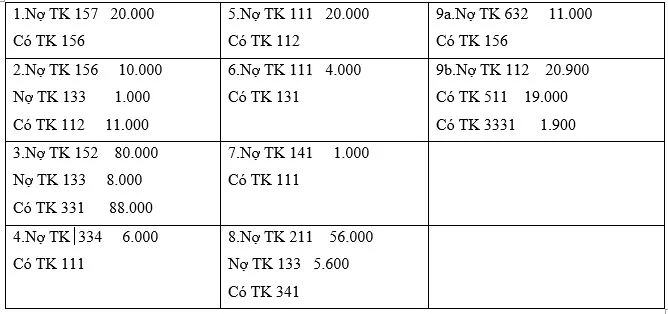

Bài 3. Doanh nghiệp A trong tháng 3/N kỳ số liệu như sau: (Đvt 1.000đ)

I.Số dư đầu kỳ:

Tiền mặt: 10.000

Tiền gửi ngân hàng: 50.000

Hàng hóa: 40.000 Nguồn vốn kinh doanh: 94.000

Phải trả công nhân viên: 6.000

II. Số phát sinh trong tháng:

1. Mua một xe tải phục vụ bán hàng giá chưa có thuế GTGT 345.000 thuế GTGT 10%, thanh toán bằng tiền vay ngân hàng. Xe đã đưa vào sử dụng.

2. Trả nợ ngân hàng bằng tiền gửi ngân hàng 7.000

3. Tạm ứng cho cán bộ đi công tác bằng tiền mặt: 1.000

4. Xuất kho hàng hóa gửi bán: 30.000.

5. Trả tiền lương cho cán bộ nhân viên bằng tiền mặt 6.000

6. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 5.000

7. Người mua ứng trước tiền mua hàng bằng tiền gửi ngân hàng 4.000.

8. Mua nguyên vật liệu đã nhập kho, giá mua chưa có thuế 180.000, thuế suất GTGT 10% (được khấu trừ) tiền hàng chưa thanh toán cho người bán.

9. Trả nợ người bán bằng tiền gửi ngân hàng: 15.000

10. Mua công cụ dụng cụ nhập kho giá mua chưa có thuế GTGT 9.000 thuế GTGT 10% thanh toán bằng tiền gửi ngân hàng

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

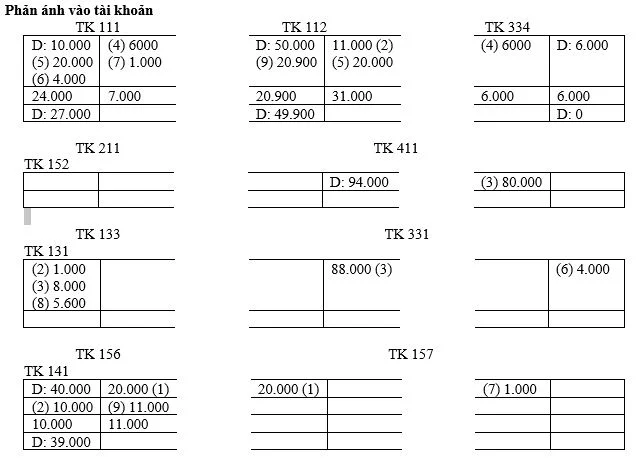

2. Mở tài khoản chữ T và phản ánh tình hình trên vào tài khoản.

=> Lời giải:

1.Định khoản các nghiệp vụ

2. Phản ánh tài khoản chữ T

Bài viêt xem thêm: Lộ Trình Học Kế Toán Từ Con Số 0 - Chia Sẻ Từ Chuyên Gia

Bài tập nguyên lý kế toán không chỉ giúp củng cố kiến thức mà còn trang bị cho người học các kỹ năng thực hành cần thiết để áp dụng trong công việc thực tế. Thông qua việc nắm vững cách định khoản và xử lý các tình huống kinh tế phát sinh, bạn sẽ hiểu rõ hơn về quy trình ghi nhận và quản lý tài chính, từ đó tự tin hơn khi bước vào lĩnh vực kế toán. Hy vọng rằng những bài tập kèm lời giải chi tiết này sẽ là tài liệu hữu ích giúp bạn rèn luyện, hoàn thiện kỹ năng và đạt được kết quả cao trong học tập cũng như sự nghiệp kế toán của mình.

Bài viết liên quan

Cơ Hội Nhận 120 Suất Học Bổng Du Học Quốc Tế Cho Sinh Viên Đại Học Kinh Tế TP.HCM

Trong năm học 2024, trường Đại học Kinh tế TP.HCM (UEH) tiếp tục khẳng định vị thế của mình trên ...

Cơ hội việc làm, thực tập tháng 10/2024

UEH mang tới cho các bạn sinh viên, cựu sinh viên UEH thông tin cập nhật mới nhất về các vị trí đang ...

Hướng Dẫn Các Bước Chuyển Đổi BCTC Từ VAS Sang IFRS

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) đang trở thành xu hướng quan trọng với nhiều ...

Lộ Trình Áp Dụng IFRS Tại Việt Nam: Kế Toán Cần Chuẩn Bị Gì?

Việc thực hiện lộ trình áp dụng IFRS tại Việt Nam đang đặt ra yêu cầu mới đối với các doanh nghiệp ...

Talkshow: “Im lặng hay lên tiếng” – Thấu hiểu và tự bảo vệ trước vấn nạn quấy rối tình dục

Talkshow: “Im lặng hay lên tiếng” – Thấu hiểu và tự bảo vệ trước vấn nạn quấy rối tình dục Thời ...

Trò chuyện cùng Gen Z: Bí kíp cho hành trình định hướng tương lai

Sáng ngày 21/10/2024 tại, Talkshow Trò chuyện cùng Gen Z: Bí kíp cho hành trình định hướng tương ...