Hướng Dẫn Các Bước Chuyển Đổi BCTC Từ VAS Sang IFRS

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) đang trở thành xu hướng quan trọng với nhiều doanh nghiệp tại Việt Nam. IFRS mang lại sự minh bạch và chuẩn hóa cho báo cáo tài chính, đồng thời giúp doanh nghiệp dễ dàng thu hút vốn đầu tư quốc tế. Tuy nhiên, quá trình chuyển đổi từ Chuẩn mực Kế toán Việt Nam (VAS) sang IFRS không hề đơn giản, đòi hỏi sự chuẩn bị kỹ lưỡng và hiểu biết sâu rộng. Bài viết này Sinh viên Kinh tế HCM sẽ cung cấp hướng dẫn chi tiết về các bước chuyển đổi báo cáo tài chính từ VAS sang IFRS, giúp doanh nghiệp thực hiện hiệu quả và đúng chuẩn quốc tế.

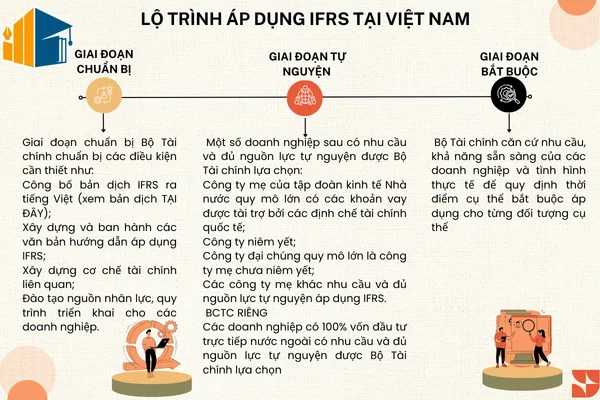

1. Lộ trình áp dụng IFRS tại Việt Nam

Vào ngày 16/3/2020, Bộ Tài chính Việt Nam đã ban hành Quyết định số 345/QĐ-BTC, phê duyệt "Đề án áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) tại Việt Nam." Đây được coi là một bước tiến quan trọng trong quá trình chuyển đổi từ Chuẩn mực Kế toán Việt Nam (VAS) sang IFRS – bộ chuẩn mực được áp dụng rộng rãi trên toàn thế giới.

Theo nội dung của Quyết định, việc áp dụng IFRS tại Việt Nam sẽ diễn ra theo ba giai đoạn chính:

Giai đoạn chuẩn bị (2020 - 2021):

Trong thời gian này, các cơ quan chức năng sẽ tiến hành xây dựng cơ sở pháp lý, hoàn thiện hệ thống kế toán liên quan, và tổ chức đào tạo, nâng cao nhận thức cho các bên liên quan về IFRS.

Giai đoạn tự nguyện áp dụng IFRS (2022 - 2025):

Từ năm 2022, các doanh nghiệp sẽ có quyền tự nguyện lựa chọn áp dụng IFRS. Đây là giai đoạn thử nghiệm để các doanh nghiệp có thể đánh giá hiệu quả và chuẩn bị cho việc chuyển đổi sang IFRS một cách chính thức.

Giai đoạn bắt buộc áp dụng IFRS (từ năm 2025):

Bắt đầu từ năm 2025, các doanh nghiệp sẽ phải áp dụng IFRS theo quy định. Tuy nhiên, quá trình này sẽ phụ thuộc vào khả năng và nhu cầu của từng doanh nghiệp, cùng với các điều kiện thực tế của thị trường.

>>> Xem thêm: Lộ Trình Học Kế Toán Từ Con Số 0 - Chia Sẻ Từ Chuyên Gia

2. Các bước chuyển đổi BCTC từ VAS sang IFRS

Bước 1: Phân tích và xác định sự khác biệt giữa Chuẩn mực Kế toán Việt Nam (VAS) và Chuẩn mực Kế toán Quốc tế (IFRS), lập kế hoạch chuyển đổi

Doanh nghiệp cần tiến hành đánh giá chi tiết sự khác biệt giữa VAS và IFRS, từ đó xác định những yếu tố sẽ tác động trực tiếp đến báo cáo tài chính khi chuyển đổi sang IFRS. Việc này sẽ giúp doanh nghiệp hiểu rõ những điểm khác biệt cụ thể, từ đó xây dựng kế hoạch chi tiết nhằm đảm bảo quá trình thu thập và xử lý thông tin của các bộ phận liên quan diễn ra suôn sẻ, đúng hướng.

Bước 2: Thiết kế báo cáo tài chính theo IFRS phù hợp với doanh nghiệp

Báo cáo tài chính theo IFRS thường bao gồm rất nhiều nội dung và khoản mục chi tiết. Tuy nhiên, doanh nghiệp có thể điều chỉnh các phần không phù hợp với đặc điểm hoạt động, quy mô hoặc loại hình kinh doanh của mình mà vẫn tuân thủ chuẩn mực. Đối với doanh nghiệp áp dụng IFRS lần đầu, cần tham khảo kỹ IFRS 1 để thực hiện đúng các yêu cầu chuyển đổi. Sử dụng bảng kiểm IFRS (IFRS checklist) là cách hiệu quả để đảm bảo tính đầy đủ của các khoản mục cần báo cáo.

Bước 3: Xây dựng hệ thống tài khoản chi tiết phục vụ báo cáo tài chính theo IFRS

Sau khi đã có mẫu báo cáo tài chính theo IFRS, doanh nghiệp cần xây dựng một hệ thống tài khoản chi tiết tương ứng với các khoản mục báo cáo. Mỗi tài khoản cần được mã hóa rõ ràng, giúp việc tổng hợp số liệu từ các tài khoản trở nên dễ dàng và chính xác. Quá trình này có thể thực hiện thủ công trên Excel hoặc thông qua phần mềm kế toán nếu doanh nghiệp có hệ thống hỗ trợ.

Bước 4: Chuyển đổi số liệu từ hệ thống tài khoản VAS sang IFRS

Việc chuyển đổi số liệu đòi hỏi phải thực hiện các bút toán điều chỉnh để phản ánh đúng thông tin đầu kỳ theo IFRS. Cụ thể, cần có các bút toán phân loại và bút toán điều chỉnh. Các bút toán phân loại lại số dư nhằm điều chỉnh những khoản mục chưa đúng theo chuẩn IFRS, trong khi bút toán điều chỉnh sẽ thay đổi giá trị của các tài khoản để phù hợp với các tiêu chuẩn khác biệt giữa VAS và IFRS. Các điều chỉnh này có thể ảnh hưởng đến tổng giá trị tài sản, công nợ, doanh thu và chi phí của doanh nghiệp.

Bước 5: Lập báo cáo tài chính và hoàn thiện thuyết minh

Sau khi đã chuyển đổi và hoàn thành số liệu theo hệ thống tài khoản IFRS, doanh nghiệp sẽ tiến hành lập báo cáo tài chính theo mẫu đã xây dựng. Ngoài ra, cần phải hoàn tất các thuyết minh liên quan, cung cấp đầy đủ thông tin giải thích chi tiết về các khoản mục và số liệu trên báo cáo.

Bước 6: Kiểm tra và rà soát tính chính xác của báo cáo tài chính

Doanh nghiệp cần thực hiện bước kiểm tra lại toàn bộ báo cáo tài chính đã được lập theo IFRS, đảm bảo rằng mọi sự chênh lệch so với báo cáo tài chính theo VAS đều được giải thích rõ ràng. Bên cạnh đó, cần đảm bảo tuân thủ đầy đủ các yêu cầu về công bố thông tin theo chuẩn IFRS trước khi hoàn tất quá trình chuyển đổi.

3. Cơ hội và thách thức khi chuyển đổi BCTC từ VAS sang IFRS

- Lợi ích và cơ hội khi chuyển đổi báo cáo tài chính từ VAS sang IFRS

Chuyển đổi báo cáo tài chính từ VAS sang IFRS mang lại nhiều lợi ích quan trọng cho doanh nghiệp. Đầu tiên, các doanh nghiệp có thể tăng cường khả năng huy động vốn quốc tế. Đặc biệt, những doanh nghiệp lớn đang có kế hoạch niêm yết cổ phiếu trên các sàn giao dịch nước ngoài sẽ cần báo cáo tài chính được lập theo chuẩn mực IFRS để đáp ứng yêu cầu quốc tế. Điều này giúp doanh nghiệp tiếp cận được các nguồn vốn nước ngoài và thu hút nhiều nhà đầu tư quốc tế.

Thứ hai, việc áp dụng IFRS giúp doanh nghiệp cải thiện tính minh bạch và đáng tin cậy của báo cáo tài chính. Các nhà đầu tư, tổ chức tài chính và đối tác kinh doanh sẽ dễ dàng hơn trong việc đánh giá và ra quyết định đầu tư, đồng thời giảm thiểu rủi ro tài chính cho doanh nghiệp. Điều này có thể giúp doanh nghiệp giảm chi phí vốn vay và nâng cao sự tín nhiệm từ các đối tác tài chính.

Thứ ba, quá trình chuẩn bị và lập báo cáo tài chính theo IFRS đòi hỏi doanh nghiệp phải cải thiện các quy trình nội bộ, đặc biệt là khả năng phối hợp thông tin giữa các phòng ban như kế toán, bán hàng và kho bãi. Việc hoàn thiện các quy trình này không chỉ giúp báo cáo tài chính chính xác hơn mà còn nâng cao năng lực quản trị và điều hành doanh nghiệp.

Cuối cùng, đối với các doanh nghiệp có vốn đầu tư nước ngoài, việc chuyển sang sử dụng IFRS thay vì lập song song hai bộ báo cáo theo VAS và IFRS sẽ giúp tiết kiệm chi phí và nguồn lực. Thay vì phải duy trì hai hệ thống báo cáo, doanh nghiệp có thể tập trung vào một hệ thống duy nhất, giúp đơn giản hóa quá trình báo cáo và tối ưu hóa nguồn lực.

- Thách thức và khó khăn khi chuyển đổi báo cáo tài chính từ VAS sang IFRS

Dù việc chuyển đổi từ VAS sang IFRS mang lại nhiều lợi ích, nhưng doanh nghiệp cũng phải đối mặt với không ít thách thức. Một trong những khó khăn chính là vấn đề về nhân sự. Việc hiểu và áp dụng IFRS không chỉ đòi hỏi kỹ năng chuyên môn cao mà còn yêu cầu khả năng ngôn ngữ, đặc biệt là tiếng Anh, để nắm bắt các quy định quốc tế. IFRS dựa trên nguyên tắc linh hoạt hơn VAS, do đó kế toán viên cần phải có khả năng đưa ra những phán đoán chuyên môn, điều này đòi hỏi sự đào tạo kỹ lưỡng và thời gian thích nghi.

Thứ hai, hệ thống công nghệ thông tin của doanh nghiệp cũng cần được nâng cấp để phù hợp với yêu cầu của IFRS. Các doanh nghiệp phải đầu tư vào phần mềm kế toán có khả năng xử lý dữ liệu theo tiêu chuẩn IFRS. Điều này không chỉ làm tăng chi phí đầu tư vào phần mềm mà còn đi kèm với chi phí triển khai, đào tạo và bảo trì hệ thống.

Thứ ba, sự khác biệt giữa IFRS và VAS có thể gây ảnh hưởng đến các chỉ số tài chính trong năm đầu tiên áp dụng IFRS. Ví dụ, theo IFRS, việc ghi nhận giảm giá trị tài sản phải được thực hiện ngay, điều này có thể dẫn đến giảm lợi nhuận so với khi lập báo cáo tài chính theo VAS. Ngoài ra, các quy định về thuê tài sản trong IFRS cũng có thể gây ảnh hưởng đến các chỉ số tài chính, làm thay đổi cấu trúc báo cáo của doanh nghiệp và có thể ảnh hưởng đến các điều kiện vay vốn.

Chuyển đổi báo cáo tài chính từ VAS sang IFRS là quá trình đòi hỏi sự chuẩn bị kỹ lưỡng và đối mặt với nhiều thách thức, nhưng với cách tiếp cận bài bản và sự hỗ trợ chuyên môn phù hợp, doanh nghiệp hoàn toàn có thể đạt được những lợi ích to lớn từ IFRS. Điều quan trọng là phải hiểu rõ các bước chuyển đổi, từ việc đánh giá sự khác biệt đến lập kế hoạch và thực hiện, để đảm bảo quá trình diễn ra suôn sẻ và mang lại hiệu quả lâu dài.

Hy vọng những chia sẻ từ bài viết trên của Sinh viên Kinh tế HCM đã giúp bạn hiểu được các bước chuyển đổi Báo cáo tài chính từ VAS sang IFRS.

>>> Tham khảo: [REVIEW] Sự Thật Về Khóa Học Kế Toán Tổng Hợp, Học Ở Đâu Tốt?

Bài viết liên quan

Tài Liệu Nguyên Lý Kế Toán: Nguồn Tham Khảo Uy Tín

Nguyên lý kế toán là môn học quan trọng, đặt nền móng cho việc hiểu và vận dụng các nghiệp vụ kế ...

Học IFRS Ở Đâu? Top Địa Chỉ Đào Tạo Uy Tín Bạn Nên Biết

Với hơn 140 quốc gia áp dụng, IFRS là ngôn ngữ chung của các doanh nghiệp đa quốc gia, tổ chức tài ...

![[Thảo Luận] Khóa Học C&B Ở Đâu Tốt Nhất TPHCM, Hà Nội](https://sinhvienkinhtetphcm.com/thumbnails/posts/large/uploads/thao-luan-khoa-hoc-cb-o-dau-tot-nhat-tphcm-ha-noi.png.webp)

[Thảo Luận] Khóa Học C&B Ở Đâu Tốt Nhất TPHCM, Hà Nội

C&B là một trong những lĩnh vực quan trọng của ngành nhân sự, tập trung vào quản lý tiền lương, ...

Cơ hội việc làm, thực tập tháng 10/2024

UEH mang tới cho các bạn sinh viên, cựu sinh viên UEH thông tin cập nhật mới nhất về các vị trí đang ...

Cơ Hội Nhận 120 Suất Học Bổng Du Học Quốc Tế Cho Sinh Viên Đại Học Kinh Tế TP.HCM

Trong năm học 2024, trường Đại học Kinh tế TP.HCM (UEH) tiếp tục khẳng định vị thế của mình trên ...

![Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]](https://sinhvienkinhtetphcm.com/thumbnails/posts/large/uploads/thiet-ke-chua-co-ten-10.png.webp)

Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]

Nguyên lý kế toán là nền tảng quan trọng giúp bạn nắm vững kiến thức và kỹ năng cần thiết trong lĩnh ...