Học Nguyên Lý Kế Toán Có Khó Không? Cách Học Dễ Hiểu

Học nguyên lý kế toán có khó không? Câu trả lời là: nguyên lý kế toán không quá khó, nhưng rất dễ gây rối nếu người học bắt đầu sai cách.

Đây là môn nền tảng của ngành kế toán. Sinh viên năm nhất, người mới học kế toán hoặc người trái ngành thường gặp nhiều khái niệm mới như tài sản, nguồn vốn, tài khoản, Nợ – Có, chứng từ, định khoản, sổ kế toán và báo cáo tài chính. Nếu chỉ học thuộc định nghĩa mà không hiểu bản chất, người học sẽ nhanh quên và rất khó làm bài tập.

Nguyên lý kế toán giống như phần “ngữ pháp” của nghề kế toán. Khi nắm chắc phần này, bạn học kế toán tài chính, kế toán thuế, kế toán tổng hợp hay phần mềm kế toán sẽ dễ hơn. Ngược lại, nếu mất gốc nguyên lý, càng học lên cao càng dễ bị rối.

Vì vậy, điều quan trọng không phải là môn này khó hay dễ, mà là bạn học theo cách nào.

Những điểm chính cần ghi nhớ:

Học nguyên lý kế toán không quá khó nếu người học hiểu bản chất trước khi học thuộc tài khoản và định khoản.

Người mới thường thấy khó vì chưa phân biệt được tài sản, nguồn vốn, doanh thu, chi phí, Nợ – Có và chứng từ kế toán.

Sinh viên nên học nguyên lý kế toán theo trình tự: bản chất kế toán → chứng từ → tài khoản → định khoản → sổ sách → báo cáo tài chính.

Không nên học nguyên lý kế toán bằng cách chép bài mẫu hoặc học thuộc bút toán máy móc.

Nếu bị mất gốc, người học nên dùng tài liệu dễ hiểu, có ví dụ thực tế và học lại từ nền tảng trước khi học kế toán tổng hợp hoặc kế toán thuế.

1. Vì Sao Người Mới Thường Thấy Nguyên Lý Kế Toán Khó?

Người mới thường thấy nguyên lý kế toán khó vì phải tiếp cận nhiều khái niệm mới cùng lúc, trong khi chưa hiểu kế toán phản ánh hoạt động của doanh nghiệp như thế nào.

Khi mới học, nhiều bạn gặp ngay các khái niệm như tài sản, nguồn vốn, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí, tài khoản kế toán, Nợ – Có, định khoản. Các khái niệm này nghe có vẻ đơn giản nhưng nếu không hiểu đúng bản chất, người học rất dễ nhầm.

Xem thêm:

- Tài Sản Là Gì? Phân Loại Tài Sản Trong Kế Toán

- Nguồn Vốn Là Gì? Phân Biệt Tài Sản Và Nguồn Vốn

- Vốn Chủ Sở Hữu Là Gì? Khác Gì So Với Vốn Điều Lệ?

Ví dụ, nhiều bạn nghĩ “Nợ” trong kế toán là nợ tiền, còn “Có” là có tiền. Thực tế, Nợ và Có là hai bên ghi nhận của tài khoản kế toán. Tiền mặt tăng có thể ghi bên Nợ, nhưng khoản vay ngân hàng tăng lại có thể ghi bên Có.

Một lý do khác khiến người học thấy khó là học quá nhanh vào bài tập định khoản. Khi chưa hiểu nghiệp vụ làm tài sản, nguồn vốn, doanh thu, chi phí thay đổi ra sao, người học sẽ không biết chọn tài khoản nào và ghi Nợ hay Có.

Nguyên lý kế toán sẽ khó nếu học theo kiểu ghi nhớ máy móc. Nhưng nếu học theo trình tự từ bản chất đến ví dụ thực tế, môn này hoàn toàn có thể hiểu được.

2. Nguyên Lý Kế Toán Gồm Những Nội Dung Gì?

Nguyên lý kế toán thường gồm các nội dung nền tảng như bản chất kế toán, chứng từ, tài khoản, định khoản, tính giá, sổ kế toán và báo cáo tài chính.

Người mới học nên hiểu môn này không chỉ là học định khoản. Định khoản chỉ là một phần trong cả hệ thống kế toán.

Một lộ trình nguyên lý kế toán thường bao gồm:

Kế toán là gì và vai trò của kế toán trong doanh nghiệp

Tài sản, nguồn vốn, nợ phải trả, vốn chủ sở hữu

Doanh thu, thu nhập khác và chi phí

Chứng từ kế toán và luân chuyển chứng từ

Tài khoản kế toán

Quy tắc ghi Nợ – Có

Định khoản kế toán

Phương pháp tính giá

Kế toán quá trình mua hàng, sản xuất, bán hàng

Sổ kế toán và hình thức ghi sổ

Báo cáo tài chính cơ bản

Nhìn danh sách này, người mới có thể thấy nhiều nội dung. Nhưng thực tế các phần này có liên hệ với nhau.

Một nghiệp vụ kinh tế phát sinh sẽ có chứng từ đi kèm. Từ chứng từ, kế toán xác định tài khoản liên quan, định khoản, ghi sổ và cuối cùng tổng hợp lên báo cáo tài chính.

Nếu hiểu được “đường đi” này, người học sẽ thấy nguyên lý kế toán có logic, không phải một loạt khái niệm rời rạc.

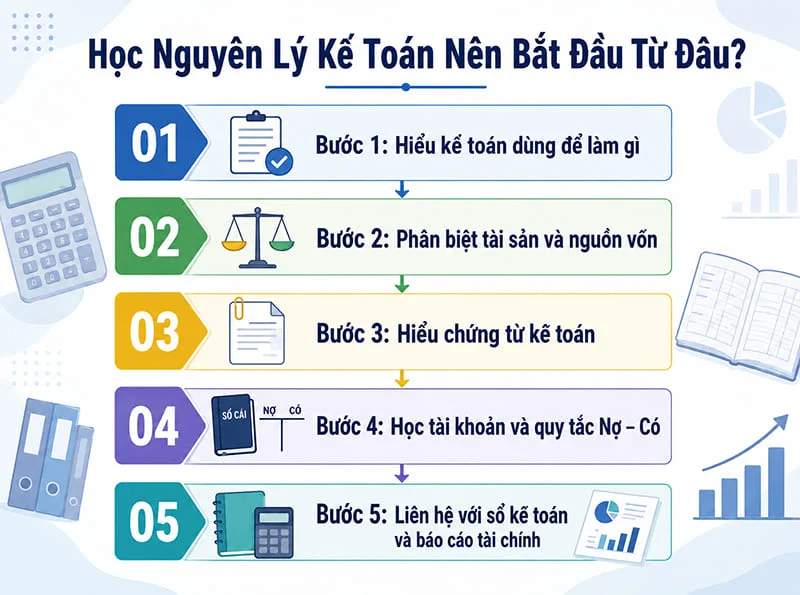

3. Học Nguyên Lý Kế Toán Nên Bắt Đầu Từ Đâu?

Người mới nên bắt đầu từ bản chất kế toán, sau đó mới học tài khoản, Nợ – Có và định khoản.

Nhiều bạn mới học kế toán thường hỏi: “Có nên học thuộc hệ thống tài khoản trước không?” Câu trả lời là không nên học thuộc quá sớm.

Nếu chưa hiểu nghiệp vụ, việc học thuộc tài khoản dễ biến thành ghi nhớ máy móc. Khi gặp bài tập khác mẫu, người học vẫn không biết xử lý.

Thứ tự học phù hợp hơn là:

Bước 1: Hiểu kế toán dùng để làm gì

Kế toán dùng để ghi nhận, đo lường và cung cấp thông tin về tình hình tài chính, kết quả hoạt động của doanh nghiệp. Hiểu được mục đích này, người học sẽ thấy các nghiệp vụ kế toán không còn quá trừu tượng.

Bước 2: Phân biệt tài sản và nguồn vốn

Tài sản trả lời câu hỏi: doanh nghiệp đang có gì?

Nguồn vốn trả lời câu hỏi: tài sản đó hình thành từ đâu?

Đây là phần rất quan trọng vì mọi nghiệp vụ kế toán đều làm thay đổi tài sản, nguồn vốn, doanh thu hoặc chi phí.

Bước 3: Hiểu chứng từ kế toán

Kế toán không ghi nhận nghiệp vụ theo cảm tính. Mỗi nghiệp vụ cần có chứng từ làm căn cứ như hóa đơn, phiếu thu, phiếu chi, hợp đồng, biên bản giao nhận, bảng lương.

Bước 4: Học tài khoản và quy tắc Nợ – Có

Khi đã hiểu nghiệp vụ và chứng từ, người học mới nên học tài khoản kế toán, quy tắc ghi Nợ – Có và cách định khoản.

Bước 5: Liên hệ với sổ kế toán và báo cáo tài chính

Định khoản không dừng ở bài tập. Bút toán sau khi ghi nhận sẽ đi vào sổ sách và ảnh hưởng đến báo cáo tài chính.

Xem thêm: Review Sách Nguyên Lý Kế Toán: Người Mới Nên Đọc Cuốn Nào?

4. Cách Học Nguyên Lý Kế Toán Dễ Hiểu Hơn

Muốn học nguyên lý kế toán dễ hiểu hơn, người học cần giảm học thuộc máy móc và tăng việc hiểu bản chất qua ví dụ, sơ đồ và bài tập cơ bản.

Dưới đây là một số cách học phù hợp với sinh viên và người mới bắt đầu.

Không học thuộc định khoản ngay từ đầu

Định khoản là phần quan trọng, nhưng không nên bắt đầu bằng cách học thuộc bút toán mẫu. Người học cần hiểu nghiệp vụ trước.

Ví dụ, khi doanh nghiệp mua hàng chưa thanh toán, hãy tự hỏi:

Doanh nghiệp có thêm tài sản gì?

Có phát sinh khoản phải trả không?

Nghiệp vụ này liên quan đến tài khoản nào?

Bên nào ghi Nợ, bên nào ghi Có?

Cách đặt câu hỏi sẽ giúp người học hiểu hơn là chỉ nhìn đáp án.

Học bằng sơ đồ

Nguyên lý kế toán sẽ dễ hơn nếu học theo sơ đồ: Nghiệp vụ phát sinh → Chứng từ → Tài khoản → Định khoản → Ghi sổ → Báo cáo tài chính

Sơ đồ này giúp người học hiểu mối liên hệ giữa các phần, thay vì học rời rạc từng khái niệm.

Làm bài tập từ dễ đến khó

Người mới nên làm bài tập cơ bản trước: thu tiền, chi tiền, mua hàng, bán hàng, vay vốn, trả nợ, trả lương. Sau đó mới học các nghiệp vụ phức tạp hơn như phân bổ chi phí, kết chuyển, xác định kết quả kinh doanh.

Ghi lại lỗi sai thường gặp

Mỗi lần làm sai định khoản, hãy ghi lại lý do sai: chọn sai tài khoản, nhầm Nợ – Có, chưa hiểu nghiệp vụ hay đọc thiếu đề bài. Việc này giúp người học sửa đúng gốc vấn đề.

Dùng tài liệu dễ hiểu, có ví dụ thực tế

Sinh viên thường học giáo trình trên lớp, nhưng nếu thấy giáo trình quá học thuật, có thể dùng thêm tài liệu giải thích dễ hiểu hơn để hỗ trợ việc học.

5. Người Mất Gốc Nguyên Lý Kế Toán Có Học Lại Được Không?

Người mất gốc nguyên lý kế toán hoàn toàn có thể học lại được nếu bắt đầu từ phần nền tảng và học theo đúng thứ tự.

Mất gốc kế toán không có nghĩa là không thể học tiếp. Nhiều người từng học nguyên lý kế toán nhưng quên kiến thức vì trước đây học vội, học theo mẫu hoặc không hiểu bản chất.

Dấu hiệu thường gặp của người mất gốc là:

Không phân biệt rõ tài sản và nguồn vốn

Không hiểu Nợ – Có

Không biết chọn tài khoản khi định khoản

Không hiểu chứng từ dùng để làm gì

Đọc báo cáo tài chính nhưng không biết số liệu từ đâu ra

Nếu gặp các dấu hiệu này, người học không nên lao ngay vào kế toán thuế hoặc kế toán tổng hợp. Hãy quay lại phần nguyên lý.

Một cách học lại phù hợp là:

Bản chất kế toán → tài sản, nguồn vốn → chứng từ → tài khoản → Nợ – Có → định khoản → sổ kế toán → báo cáo tài chính.

Với người mới, người trái ngành hoặc người bị mất gốc, Sách Nguyên Lý Kế Toán Ứng Dụng là một tài liệu có thể tham khảo để học lại theo hệ thống. Sách đi từ những nội dung nền như bản chất kế toán, chứng từ, tài khoản, định khoản đến các phần ứng dụng như mua hàng, sản xuất, bán hàng, sổ kế toán và báo cáo tài chính.

Tham khảo nội dung và đọc thử sách: TẠI ĐÂY

6. Học Nguyên Lý Kế Toán Xong Nên Học Tiếp Gì?

Sau khi học nguyên lý kế toán, người học nên học tiếp kế toán tổng hợp thực hành, kế toán thuế hoặc phần mềm kế toán tùy mục tiêu nghề nghiệp.

Nếu bạn là sinh viên, nguyên lý kế toán là phần nền để học các môn chuyên ngành tiếp theo như kế toán tài chính, kế toán quản trị, kế toán thuế và phân tích báo cáo tài chính.

Nếu bạn là người trái ngành muốn đi làm kế toán, sau khi nắm chắc nguyên lý, bạn nên học tiếp kế toán tổng hợp thực hành để làm quen với chứng từ, sổ sách, phần mềm và quy trình kế toán trong doanh nghiệp.

Nếu bạn muốn làm kế toán thuế, nguyên lý kế toán vẫn là nền bắt buộc. Không hiểu tài khoản, định khoản và báo cáo tài chính thì học thuế rất dễ làm theo mẫu mà không kiểm soát được số liệu.

Có thể hiểu đơn giản:

Nguyên lý kế toán giúp bạn hiểu nền.

Kế toán tổng hợp thực hành giúp bạn làm quen với nghiệp vụ thực tế.

Kế toán thuế giúp bạn xử lý nghĩa vụ thuế, tờ khai, hóa đơn, chi phí và quyết toán.

Người học không nên bỏ qua bước nền. Nền càng chắc, học nghiệp vụ càng dễ.

Xem thêm: [REVIEW] Sự Thật Về Khóa Học Kế Toán Tổng Hợp, Học Ở Đâu Tốt?

Câu Hỏi Thường Gặp Về Học Nguyên Lý Kế Toán

Học nguyên lý kế toán có khó không?

Nguyên lý kế toán không quá khó nếu học theo đúng thứ tự. Người học cần hiểu bản chất kế toán, tài sản, nguồn vốn, chứng từ, tài khoản, Nợ – Có rồi mới học định khoản.

Vì sao sinh viên thường sợ môn nguyên lý kế toán?

Sinh viên thường sợ môn này vì gặp nhiều khái niệm mới cùng lúc và dễ bị rối ở phần Nợ – Có, tài khoản, định khoản. Nếu chỉ học thuộc bài mẫu mà không hiểu bản chất, môn này sẽ khó hơn.

Người trái ngành có học được nguyên lý kế toán không?

Có. Người trái ngành có thể học được nếu bắt đầu từ phần nền, học theo ví dụ dễ hiểu và không nhảy ngay vào nghiệp vụ phức tạp.

Mất gốc nguyên lý kế toán nên học lại từ đâu?

Người mất gốc nên học lại từ bản chất kế toán, tài sản, nguồn vốn, chứng từ, tài khoản, quy tắc Nợ – Có và định khoản cơ bản.

Có nên học thuộc hệ thống tài khoản ngay từ đầu không?

Không nên học thuộc quá sớm. Người học nên hiểu nghiệp vụ và bản chất tài khoản trước, sau đó mới ghi nhớ hệ thống tài khoản theo nhóm.

Kết Luận

Học nguyên lý kế toán không quá khó, nhưng sẽ khó nếu người học bắt đầu bằng cách học thuộc tài khoản, học bút toán mẫu và làm bài định khoản khi chưa hiểu bản chất.

Người mới nên học theo trình tự: hiểu kế toán dùng để làm gì, phân biệt tài sản và nguồn vốn, hiểu chứng từ, học tài khoản, Nợ – Có, định khoản, sau đó liên hệ với sổ sách và báo cáo tài chính.

Nếu bạn là sinh viên, người trái ngành hoặc người từng mất gốc kế toán, hãy học lại phần nguyên lý trước khi đi sâu vào kế toán tổng hợp, kế toán thuế hoặc phần mềm kế toán.

Xem thêm: Top 10+ Khóa Học Kế Toán Online Và Offline Tốt Nhất Hiện Nay

Bài viết liên quan

![[Q&A] Kế Toán Tổng Hợp - Những Thông Tin Kế Toán Cần Biết](https://sinhvienkinhtetphcm.com/thumbnails/posts/large/wp-content/uploads/2022/12/ke-toan-tong-hop.jpg.webp)

[Q&A] Kế Toán Tổng Hợp - Những Thông Tin Kế Toán Cần Biết

Bất kỳ công ty nào cũng luôn cần người đảm nhiệm vị trí Kế toán tổng hợp để phụ trách mọi số liệu ...

Ngành Kế Toán Là Gì? Tìm Hiểu Chi Tiết Về Ngành Kế Toán

Kế toán là một nghề rất phổ biến, đóng vai trò quan trọng và không thể thiếu trong bất kỳ tổ chức, ...

Lộ Trình Học Kế Toán Từ Con Số 0 - Chia Sẻ Từ Chuyên Gia

Bạn yêu con số và muốn học kế toán? Bạn không biết lộ trình học kế toán từ đâu và lo sợ không có nền ...

TỰ HỌC KẾ TOÁN - Chia Sẻ Lộ Trình, Tài Liệu Tự Học Hiệu Quả

Tự học kế toán là một quyết định được nhiều bạn nghĩ đến khi muốn nâng cao kiến thức, bởi kế toán là ...

![[REVIEW] Sự Thật Về Khóa Học Kế Toán Tổng Hợp, Học Ở Đâu Tốt?](https://sinhvienkinhtetphcm.com/thumbnails/posts/large/uploads/2024/03/khoa-hoc-ke-toan-tong-hop.jpg.webp)

[REVIEW] Sự Thật Về Khóa Học Kế Toán Tổng Hợp, Học Ở Đâu Tốt?

Kế toán là một lĩnh vực quan trọng và là vị trí không thể thiếu trong mỗi doanh nghiệp. Việc chọn ...

Hướng Dẫn Học Nguyên Lý Kế Toán Hiệu Quả Cho Sinh Viên Kinh Tế

Nguyên lý kế toán là một trong những môn học quan trọng, nền tảng đối với sinh viên kinh tế. Tuy ...

![Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]](https://sinhvienkinhtetphcm.com/thumbnails/posts/large/uploads/thiet-ke-chua-co-ten-10.png.webp)

Tổng Hợp Bài Tập Nguyên Lý Kế Toán [Có Lời Giải Chi Tiết]

Nguyên lý kế toán là nền tảng quan trọng giúp bạn nắm vững kiến thức và kỹ năng cần thiết trong lĩnh ...

Review Sách Nguyên Lý Kế Toán: Người Mới Nên Đọc Cuốn Nào?

Người mới học kế toán thường bắt đầu bằng câu hỏi rất đơn giản: nên mua sách nguyên lý kế toán nào ...

Có Nên Học Kế Toán Nếu Không Giỏi Toán?

Kế toán là một lĩnh vực quan trọng, được ví như “ngôn ngữ của kinh doanh.” Tuy nhiên, nhiều người ...

Mẫu CV Kế Toán Cho Sinh Viên Mới Ra Trường Chuẩn Nhất

Đối với sinh viên kế toán mới ra trường, một bản CV được trình bày chỉnh chu, đầy đủ và nổi bật là ...

Sinh Viên Kế Toán Nên Học Gì Để Dễ Xin Việc?

Bước vào giảng đường đại học, ai cũng mơ ước bốn năm sau sẽ có trong tay một công việc ổn định, thu ...

Top 10+ Khóa Học Kế Toán Online Và Offline Tốt Nhất Hiện Nay

Trong thời buổi doanh nghiệp nào cũng cần kế toán , việc trang bị cho mình kỹ năng kế toán thực hành ...