Khai Báo Hải Quan Là Gì? Kiến Thức Cần Biết

Việc khai báo hải quan đối với các hàng hóa xuất nhập khẩu, ra/vào trong lãnh thổ Việc Nam là hình thức bắt buộc, đang được triển khai tại các khu vực cảng, cửa khẩu.

Cùng Sinh viên kinh tế TPHCM tìm hiểu chi tiết về việc khai báo hải quan chi tiết qua bài viết dưới đây:

1. Khai báo hải quan là gì?

Khai báo hải quan là hình thức bắt buộc phải thực hiện khi các bên thực hiện xuất nhập khẩu hàng hóa đưa ra/vào lãnh thổ Việt Nam. Hình thức khai báo hải quan này được thực hiện khi các hàng hóa, phương tiện dừng tại cửa khẩu, cảng biển, cảng hàng không muốn nhập khẩu vào hoặc xuất khẩu đi khỏi lãnh thổ quốc gia.

>>>> Bài viết xem nhiều: khóa học xuất nhập khẩu online ở đâu tốt

Căn cứ theo Điều 5 tai Nghị định 08/2015/NĐ-CP (sửa đổi thành Nghị định 59/2018/NĐ-CP) quy định về người khai hải quan là:

- Chủ hàng hóa xuất khẩu, nhập khẩu.

Trường hợp chủ hàng hóa là thương nhân nước ngoài không hiện diện tại Việt Nam thì phải thực hiện thủ tục hải quan thông qua đại lý làm thủ tục hải quan.

- Chủ phương tiện, người điều khiển phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh hoặc người được chủ phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh ủy quyền.

- Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh.

- Người thực hiện dịch vụ quá cảnh hàng hóa.

- Đại lý làm thủ tục hải quan.

- Doanh nghiệp cung ứng dịch vụ bưu chính quốc tế, dịch vụ chuyển phát nhanh quốc tế trừ trường hợp chủ hàng có yêu cầu khác.

#Khai báo hải quan điện tử là gì?

Khai báo hải quan điện tử là hình thức khai báo hải quan qua phần mềm điện tử, hiện nay, đây là hình thức phổ biến do tính tiện dụng, nhanh chóng và tối giản hóa thủ tục về hành chính.

2. Mục đích của khai báo hải quan là gì?

Khai báo hải quan là hình thức bắt buộc khi xuất nhập khẩu hàng hóa, nên sẽ có nhiều mục đích khác nhau, trong có, trọng tâm sẽ là hai mục đích sau:

Quản lý hàng hóa được xuất đi và nhập khẩu vào lãnh thổ Việt Nam, đảm bảo bảo hàng hóa không thuộc trong các danh mục hàng hóa bị cấm xuất khẩu, nhập khẩu, đủ điều kiện xuất nhập khẩu.

Nhà nước theo dõi và thu thuế nhằm xây dựng và phát triển xã hội.

3. Các loại hình khai báo hải quan

Quyết định 1357/QĐ-TCHQ quy định về Bảng mã loại hình xuất khẩu, nhập khẩu và hướng dẫn sử dụng do Tổng cục Hải quan ban hành, có hiệu lực từ ngày 01/06/2021 và thay thế cho Công văn 2765/TCHQ-GSQL ban hành ngày 1/4/2015 bởi Tổng cục Hải quan quy định về mã loại hình xuất nhập khẩu trên hệ thống VNACCS.

Căn cứ theo Quyết định 1357/QĐ-TCHQ, bảng mã loại hình sẽ có 16 mã loại hình xuất khẩu và 24 mã loại hình nhập khẩu, được thể hiện chi tiết từng tên mã loại hình như sau:

Mã loại hình xuất khẩu:

- B11: Xuất kinh doanh

- B12: Xuất sau khi đã tạm xuất

- B13: Xuất khẩu hàng đã nhập khẩu

- C12: Hàng hóa từ kho ngoại quan xuất đi nước ngoài

- C22: Hàng hóa đưa ra khu phi thuế quan

- E42: Xuất khẩu sản phẩm của DNCX

- E52: Xuất sản phẩm gia công cho thương nhân nước ngoài

- E54: Xuất nguyên liệu gia công từ hợp đồng này sang hợp đồng khác

- E62: Xuất sản phẩm sản xuất xuất khẩu

- E82: Xuất nguyên liệu, vật tư thuê gia công ở nước ngoài

- G21: Tái xuất hàng kinh doanh tạm nhập tái xuất

- G22: Tái xuất máy móc, thiết bị đã tạm nhập để phục vụ dự án có thời hạn

- G23: Tái xuất hàng tạm nhập miễn thuế

- G24: Tái xuất khác

- G61: Tạm xuất hàng hóa

- H21: Xuất khẩu hàng khác

Mã loại hình nhập khẩu:

- A11: Nhập kinh doanh tiêu dùng

- A12: Nhập kinh doanh sản xuất

- A21: Chuyển tiêu thụ nội địa từ nguồn tạm nhập

- A31: Nhập khẩu hàng hóa đã xuất khẩu

- A41: Nhập kinh doanh của doanh nghiệp thực hiện quyền nhập khẩu

- A42: Thay đổi mục đích sử dụng hoặc chuyển tiêu thụ nội địa từ các loại hình khác, trừ tạm nhập

- A43: Nhập khẩu hàng hóa thuộc Chương trình ưu đãi thuế

- A44: Nhập hàng hóa bán tại cửa hàng miễn thuế

- C11: Hàng nước ngoài gửi kho ngoại quan

- C21: Hàng đưa vào khu phi thuế quan

- E11: Nhập nguyên liệu của DNCX từ nước ngoài

- E13: Nhập hàng hóa khác vào DNCX

- E15: Nhập nguyên liệu, vật tư của DNCX từ nội địa

- E21: Nhập nguyên liệu, vật tư để gia công cho thương nhân nước ngoài

- E23: Nhập nguyên liệu, vật tư gia công từ hợp đồng khác chuyển sang

- E31: Nhập nguyên liệu sản xuất xuất khẩu

- E33: Nhập nguyên liệu, vật tư vào kho bảo thuế

- E41: Nhập sản phẩm thuê gia công ở nước ngoài

- G12: Tạm nhập máy móc, thiết bị phục vụ dự án có thời hạn

- G13: Tạm nhập miễn thuế

- G14: Tạm nhập khác

- G11: Tạm nhập hàng kinh doanh tạm nhập tái xuất

- G51: Tái nhập hàng hóa đã tạm xuất

- H11: Hàng nhập khẩu khác.

4. Các hình thức khai báo hải quan

Khai hải quan có thể thực hiện theo hình thức: Khai miệng, khai viết, khai điện tử.

- Hình thức khai miệng không được ghi nhận bằng chứng từ, không qua giấy tờ, không được xác lập hay lưu trữ hồ sơ. Được áp dụng chủ yếu là hành lý xách tay của hành khách xuất, nhập cảnh, ngoại trừ các loại hành lý được hưởng chế độ ưu đãi hải quan.

- Hình thức khai viết hay khai báo giấy được khai chữ viết trên các hồ sơ do cơ quan hải quan quy định.

- Hình thức khai báo hải quan điện tử là hình thức phổ biến, khai báo thông tin qua ứng dụng hoặc phần mềm công nghệ thông tin.

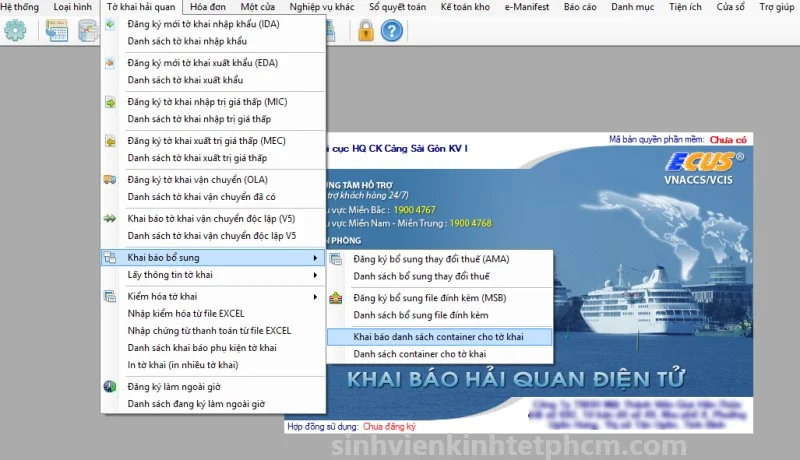

5. Các phần mềm khai báo hải quan điện tử hiện nay

Phần mềm khai báo hải quan điện tử hiện nay được sử dụng phổ biến là phần mềm Ecus5/Vnaccs của công ty Thái Sơn.

6. Những chứng từ cần chuẩn bị khi khai báo hải quan

Tùy theo từng trường hợp sẽ có các chứng từ cụ thể, tuy nhiên. những chứng từ cần chuẩn bị khi khai báo hải quan chủ yếu như sau

Đối với những mặt hàng thông thường doanh nghiệp cần chuẩn bị một số chứng từ sau:

- Hợp đồng thương mại

- Hóa đơn thương mại

- Phiếu đóng gói

- Vận đơn đường biển hoặc đường hàng không

- Giấy chứng nhận xuất xứ (C/O)

Tùy theo từng tính năng, chất liệu hàng hóa, mục đích sử dụng,…cơ quan hải quan sẽ yêu cầu cung cấp các chứng từ như:

- Giấy phép nhập khẩu

- Phiếu đăng ký kiểm tra chất lượng

- Giấy chứng nhận chất lượng sản phẩm (C/Q)

- Giấy chứng nhận kiểm dịch động vật/ thực vật

- Catalogue chi tiết hàng hóa

- Phiếu công bố sản phẩm mỹ phẩm

- Chứng từ khác theo yêu cầu Hải quan

7. Quy trình khai báo hải quan điện tử

Quy trình khai báo hải quan điện tử thường bao gồm các bước sau:

Bước 1: Chuẩn bị chứng từ khai báo hải quan (tham khảo mục 6)

Bước 2: Khai báo hải quan, truyền tờ khai và làm thủ tục hải quan

Sau khi chuẩn bị đủ chứng từ Xuất nhập khẩu, khai báo hải quan hải quan điện tử và chờ kết quả phân luồng để thực hiện các thủ tục tiếp theo.

Hệ thống tự động báo kết quả theo 1 trong 3 phân luồng như sau :

Tờ khai luồng xanh có hai hình thức:

– Có điều kiện: Yêu cầu làm thủ tục hải quan tại chi cục hải quan và bổ sung chứng từ như: C/Q và C/O

– Không có điều kiện: Người khai báo hải quan in giấy có chữ ký và đóng dấu của chủ hàng, mang tờ khai lấy xác nhận của hải quan và làm thủ tục lấy hàng tại cảng.

Tờ khai luồng vàng: Kiểm tra hồ sơ hàng hóa

Doanh nghiệp cần chuẩn bị các chứng từ như mục 6 để hải quan kiểm tra và thực hiện làm thủ tục tại chi cục hải quan.

Tờ khai luồng đỏ: Kiểm tra hồ sơ và kiểm tra thực tế hàng hóa.

Khi gặp tờ khai luồng đỏ là mức độ kiểm tra cao nhất, phải làm nhiều thủ tục và mất nhiều thời gian, chi phí.

Bước 3: Nộp thuế

Bước 4: Thông quan hàng hóa

Sau khi nộp thuế doanh nghiệp được thả hàng và điều phối vận tải để mang hàng hóa về kho.

Đối với hàng hóa phải kiểm tra chất lượng và công bố hợp quy, doanh nghiệp mang hàng về kho, sau đó, tới các trung tâm kiểm định để kiểm tra chất lượng và cấp phiếu công bố hợp quy. Khi có phiếu công bố hợp quy, nộp lại cơ quan hải quan thì lô hàng mới hoàn thành và được lưu hành trên thị trường.

Xem thêm:

- Sử Dụng Hối Phiếu Trong Thanh Toán Quốc Tế

- Điều Kiện Bảo Hiểm Hàng Hóa Trong Vận Tải Quốc Tế

- Logistics Là Gì? Những Thông Tin Cần Biết Về Ngành Logistics

- Forwarder Là Gì? Những Thông Tin Cần Biết Về Freight Forwarder

- Bộ Chứng Từ Xuất Nhập Khẩu Gồm Những Gì?

8. Nhân viên khai báo hải quan làm công việc gì? Lương bao nhiêu?

Công việc của nhân viên khai báo hải quan

Nhân viên khai báo hải quan cần chuẩn bị đầy đủ các giấy tờ xuất nhập khẩu theo quy định để xuất trình tới cơ quan hải quan.

Thay mặt doanh nghiệp thực hiện các công việc liên quan đến thủ tục khai báo, làm thủ tục hải quan hàng hóa xuất nhập khẩu để được thông quan. Nhằm đảm bảo hồ sơ, thủ tục hải quan thực hiện một cách chính xác, đúng trình tự theo quy định

Giám sát hàng hóa thông quan

Xác định Mã HS, Giấy chứng nhận xuất xứ hàng hóa, Nộp thuế cho cơ quan hải quan với lô hàng chịu thuế.

Theo dõi sát sao hành trình lô hàng, các công việc phát sinh, lường trước rủi ro có thể xảy ra, khai báo trung thực các thông tin một cách chi tiết để tránh các rủi ro phát sinh, phạt hành chính.

Cập nhật liên tục các luật xuất nhập khẩu, quy trình xuất nhập khẩu hàng hóa, cần trang bị đầy đủ kiến thức và kinh nghiệm về thủ tục hải quan, hóa đơn, chứng từ xuất nhập khẩu, ngoại ngữ (cần thiết) và sử dụng phần mềm (Ecus5/ VNACCS,...)

Tư vấn, giải đáp cho doanh nghiệp về chứng từ xuất nhập khẩu, thủ tục hải quan, vận tải, vấn đề khác.

Thành thạo soạn thảo chứng từ như hóa đơn, ℅ và chứng từ kiểm soát hàng hóa.

Lương nhân viên khai báo hải quan là bao nhiêu?

Thu nhập của nhân viên khai báo hải quan thường phụ thuộc nhiều vào quy mô doanh nghiệp, và năng lực, kinh nghiệm của nhân viên đó. Nếu có nhiều kinh nghiệm, năng lực xử lý nghiệp vụ tốt, mối quan hệ rộng thì lương sẽ cao hơn.

Lương của nhân viên khai báo hải quan về cơ bản sẽ dao động từ 7 - 10 triệu nếu có kinh nghiêm từ 1 - 2 năm và tăng lên khi từ 3 - 5 năm kinh nghiệm trở lên.

So với các vị trí khác, đặc biệt vị trí có thêm thu nhập từ hoa hồng như Sales thì lương của nhân viên khai báo hải quan không phải quá cao nhưng sẽ khá ổn định hơn.

9. Thông tin về chứng chỉ khai báo hải quan

Một số lưu ý về kỳ thi chứng chỉ khai báo hải quan được quy định tại Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC) như sau:

a. Hồ sơ dự thi cấp Chứng chỉ nghiệp vụ khai hải quan

Hồ sơ dự thi cấp Chứng chỉ nghiệp vụ khai hải quan được quy định tại khoản 1 Điều 3 Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC). Gồm:

- Hồ sơ đăng ký dự thi lần đầu

- Hồ sơ đăng ký dự thi lại các môn thi chưa đạt

b. Đăng ký dự thi cấp Chứng chỉ nghiệp vụ khai hải quan

Người dự thi đăng ký dự thi trên Cổng thông tin điện tử của Tổng cục Hải quan để Tổng cục Hải quan làm căn cứ tổ chức thi.

Căn cứ theo theo quy định Khoản 2, 3, 4 Điều 3 Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC) như sau:

Thời gian, địa điểm thi

- Việc thi cấp Chứng chỉ nghiệp vụ khai hải quan được tổ chức ít nhất một năm một lần; có thể tổ chức thi theo khu vực, địa phương đảm bảo số lượng người đăng ký dự thi.

- Thông tin về thời gian, địa điểm nộp hồ sơ; thời gian, địa điểm thi và các thông tin khác liên quan đến kỳ thi được Tổng cục Hải quan thông báo chính thức trên Cổng thông tin điện tử của Tổng cục Hải quan, Cục Hải quan tỉnh, thành phố; báo Hải quan điện tử; niêm yết tại trụ sở Cục Hải quan tỉnh, thành phố và gửi qua hộp thư điện tử của người đăng ký dự thi trên Cổng thông tin điện tử của Tổng cục Hải quan chậm nhất là 60 ngày trước ngày thi.

Nộp hồ sơ dự thi

- Trong thời gian thông báo nêu trên, người dự thi phải nộp hồ sơ đăng ký dự thi tại Cục Hải quan tỉnh, thành phố nơi thuận tiện do người dự thi lựa chọn và phải nộp lệ phí theo quy định của pháp luật hiện hành tại nơi nộp hồ sơ đăng ký dự thi.

- Trong thời hạn 10 ngày kể từ ngày kết thúc nhận hồ sơ đăng ký dự thi, Cục Hải quan tỉnh, thành phố lập danh sách người dự thi đủ điều kiện dự thi kèm hồ sơ đăng ký dự thi và lệ phí dự thi gửi về Tổng cục Hải quan để tổng hợp và công bố danh sách người đủ điều kiện dự thi trên Cổng thông tin điện tử của Tổng cục Hải quan để người dự thi biết.

c. Các môn thi cấp Chứng chỉ nghiệp vụ khai hải quan

Các môn thi cấp Chứng chỉ nghiệp vụ khai hải quan theo quy định tại khoản 6 Điều 3 Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC) bao gồm:

a) Môn thứ nhất: Pháp luật về Hải quan.

Các nội dung về Luật Hải quan, Luật Quản lý thuế, các Luật về thuế đối với hàng hóa xuất khẩu, nhập khẩu và các Nghị định quy định chi tiết thi hành; Luật xử lý vi phạm hành chính và Nghị định quy định xử phạt vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực Hải quan.

b) Môn thứ hai: Kỹ thuật nghiệp vụ ngoại thương.

Các nội dung về giao nhận vận tải, nghiệp vụ ngoại thương, thanh toán quốc tế.

c) Môn thứ ba: Kỹ thuật nghiệp vụ hải quan.

Các nội dung về thủ tục hải quan, phân loại hàng hóa, trị giá hải quan, xuất xứ hàng hóa, sở hữu trí tuệ và chính sách quản lý hàng hóa xuất khẩu, nhập khẩu.

Ngoài ra, bạn cần lưu ý về các trường hợp miễn thi các môn thi cấp Chứng chỉ nghiệp vụ khai hải quan được quy định tại khoản 7 Điều 3 Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC) và các trường hợp được cấp Chứng chỉ nghiệp vụ khai hải quan được quy định tại khoản 1 Điều 4 Thông tư 12/2015/TT-BTC (sửa đổi bởi Thông tư 22/2019/TT-BTC).

Trên đây là toàn bộ những thông tin liên quan đến hình thức xuất nhập khẩu tiểu ngạch và chính ngạch mà Sinh viên kinh tế TPHCM muốn chia sẻ đến cho các bạn. Hy vọng những thông tin sẽ giúp bạn có cái nhìn bao quát hơn về các hình thức giao dịch này.

Để nắm rõ hơn các Nghiệp vụ xuất nhập khẩu, bạn có thể tham gia các khóa học xuất nhập khẩu để được chia sẻ các kiến thức từ những người có nhiều năm kinh nghiệm trong nghề.

Tham khảo: Học Xuất Nhập Khẩu Ở Đâu Tốt Nhất TPHCM và Hà Nội

Bài viết liên quan

Review Khóa Học Kế Toán Quản Trị Online/ Offline Tốt Nhất

Khóa học kế toán quản trị online/offline ở đâu tốt nhất? Bạn đang được giao các công việc như phân ...

Tiểu Ngạch Là Gì? Chính Ngạch Là Gì?

Có nhiều hiểu lầm xoay quanh thuật ngữ “tiểu ngạch” trong thực tế, điều này dẫn đến nhiều thông tin ...

Review Khóa Học Nghiệp Vụ Bảo Hiểm Xã Hội Tốt Nhất

Học về bảo hiểm xã hội để làm gì? Tham gia khóa học bảo hiểm xã hội online & offline mang lại ...

Ngành Kế Toán Là Gì? Tìm Hiểu Chi Tiết Về Ngành Kế Toán

Kế toán là một nghề rất phổ biến, đóng vai trò quan trọng và không thể thiếu trong bất kỳ tổ chức, ...

Các Chứng Chỉ Kế Toán Cần Có - Học Ở Đâu Tốt?

Chứng chỉ kế toán là một trong những loại chứng chỉ được nhiều người quan tâm hiện nay, bởi vì nó ...

Tổng Hợp Thuật Ngữ Và Từ Vựng Tiếng Anh Xuất Nhập Khẩu

Một điểm khá khác biệt so với các ngành nghề khác, đó là, nếu bạn làm nghề Xuất nhập khẩu thì bạn sẽ ...